在线留言

在线留言

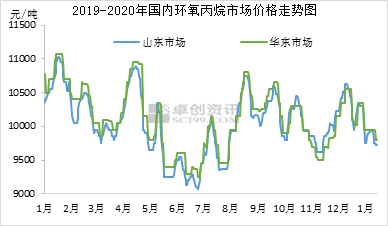

月初至今环丙市场假日气氛逐步浓厚,价格整体呈现下跌态势,始终徘徊在万元以内。上周末鑫岳装置因电厂故障临时停车,随后陆续恢复开车,北方整体供应压力不大,故周内环丙现货价格承接上周末跌势,暂维稳至9450-9600元/吨一线。随着春节临近,部分下游及终端陆续退市,非聚醚类下游逢低适量补仓,环丙工厂整体库存转嫁正常。华东市场供应保持稳定,少量北方货源仍间歇式流入该地区。

进口方面,华东港口现货销售压力不大,鉴于年后外围部分装置将陆续进入集中进入检修期,故外商及部分二手贸易商捂盘惜售迹象略显,现货主流报盘围绕在1200美元/吨CFR中国。受惠于终端需求转移,主力下游聚醚工厂出口量大增,故年前对进口环丙采购积极性犹存,一定程度缓解华东市场供应压力。

从利润传导角度看,环丙暂时止跌亦有支撑。元旦后,伴随着美国和伊朗关系紧张升级,国际油价瞬间大涨,但是石油供应没有实质性中断,随后原油迎来五连跌。而受丙烷价格上涨影响,原料丙烯装置多数进入亏损态势,加之地缘政治对原油后市的不确定性影响,故而原料丙烯价格自月初至今连日反弹至7200元/吨,环丙成本较上月底相应增加510元/吨。另一原料液氯近期波动有限,整体趋势呈现弱势震荡,月初至今多数时间游走于300元/吨上下,对环丙成本影响有限。月初至今环丙平均利润仍围绕在1700元/吨附近。

表 2015-2019年环丙与原油价格相关系数分析

| 年份 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 |

| 相关系数 | 0.64 | 0.62 | 0.57 | 0.42 | -0.15 |

目前现货市场整体交投节奏相对平缓,而随着春节临近,物流运输车辆调度及运费均出现一定波动,高速收费改革后,ETC成本略增,特别远途运费出现不同程度上涨,对于下游而言成本被动增加。故而部分对原料价格不太敏感的下游企业,周内陆续完成年前补仓,以免在运输方面造成交割不及时或承担更多的运费调价。

对于后市走势预判,买卖双方多空心态略分歧。中长线看,鉴于原油的不确定性,成本过于利空的消息迹象不多,评估目前丙烯、液氯装置整体盈利能力看,二者价格或有一定支撑。但年前假日气氛逐步浓厚,下游及部分终端面临退市,加之物流受限,丙烯、液氯价格也难有大作为,对环丙整体影响有限。

从供应角度看,年前环丙整体社会库存压力可控,年后外围装置集中检修,及进口货缩量较为明确,部分做多预期犹存。但春节期间环丙工厂产销压力犹存,卖方仍需提前布局假日行情,积极排库,价格仍存窄幅下滑风险。

从需求角度看,下游聚醚目前成品库存压力小于去年同期,尽管年前订单不足,但年后进口货亦有缩量预期,加之关联产品TDI存抄底反弹可能,故年后聚醚少量看多预期犹存。短线看,年前聚醚工厂整体接单不理想,假期部分装置计划停车、降负检修,故短期看聚醚对环丙刚需支撑有限,节前环丙价格仍存松动预期。