在线留言

在线留言

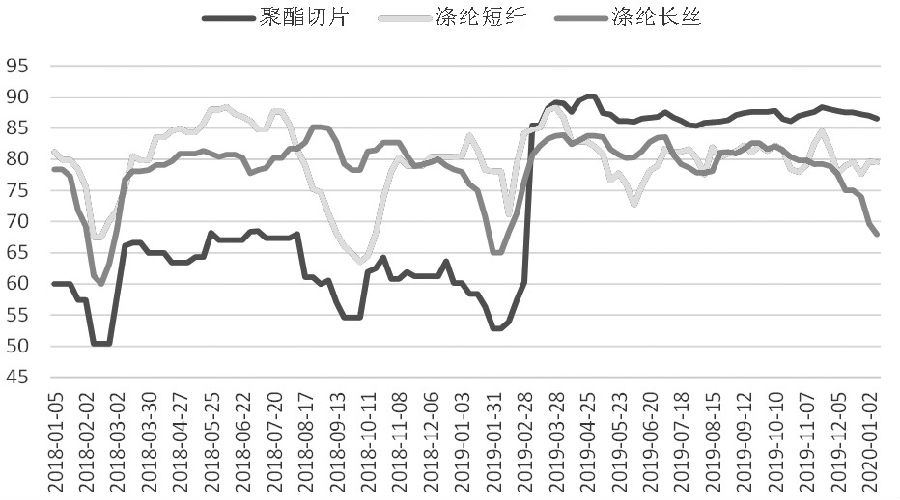

图为聚酯各品种周度开工率(单位:%)

美伊局势再起波澜

自1月2日美国国防部确认伊朗伊斯兰革命卫队下属“圣城旅”指挥官卡西姆。苏莱曼尼在美军实施的袭击中身亡以来,美伊两国紧张局势加剧。伊朗此后取消所有伊核协议对其限制措施,并且在7日出人意料地对驻有美军的伊拉克军事基地发动导弹袭击。我们认为,美伊两国直接开战的可能性较小,但双方紧张局势的升级,可能使得霍尔木兹海峡这一“海上石油生命线”、中东其他国家和地区的原油以及化工设施受到威胁,地区风险溢价将被大幅推升。由于国内乙二醇需求仍有超过一半需要通过进口来满足,而我国最大的乙二醇进口来源国是沙特,如果美伊紧张局势升级再度引发类似于2019年9月沙特原油设施遇袭事件,国内乙二醇价格恐将被大幅推涨。

下游市场需求疲软

在季节性需求淡季到来以及利润恶化的双重影响下,自2019年11月末开始,下游聚酯企业便开启了新一轮减停产潮。进入2020年1月,随着春节假期的临近,聚酯装置停产检修范围进一步扩大,聚酯各品种开工连续下降。截至2020年1月9日,聚酯切片周度开工率为86.57%,较前一周下降0.45个百分点,较2019年同期上升28.15个百分点;涤纶短纤周度开工率为79.52%,较前一周下降0.13个百分点,较2019年同期下降4.3个百分点;涤纶长丝周度开工率为67.99%,较前一周下降1.67个百分点,较2019年同期下降8.01个百分点。随着后期停产检修装置的进一步增多,聚酯各品种开工将继续呈现下滑态势,乙二醇需求趋弱。

另一方面,港口累库周期一再推后。2019年12月末,华东地区天气有所好转,长江航道封航解除后港口库存迅速累积,但计划到港船货的减少使得港口累库进程被打断,库存量仍然维持在历史低位,乙二醇现货市场供应偏紧,这为乙二醇期价提供了较强的支撑。截至2020年1月9日,华东港口乙二醇库存为35.75万吨,较2019年同期下降47.65万吨,较2019年4月11日出现的历史峰值下降92.45万吨。

综合来看,虽然华东港口累库速度缓慢、库存量持续处于历史低位令乙二醇现货市场供应偏紧,乙二醇期价也因此受到支撑,但春年前下游聚酯装置减停产范围持续扩大使得乙二醇需求趋弱。同时,国际油价连续回调,乙二醇成本端支撑有所松动。预计短期内乙二醇期价进一步上涨空间受限。